Europaweit einheitlicher Zahlungsverkehr

SEPA, die sogenannte „Single Euro Payments Area“, ermöglicht einen einheitlichen Zahlungsverkehr in Europa. Zu den SEPA-Zahlverfahren zählen Überweisungen, Lastschriften und Kartenzahlungen.

Ihre Vorteile im Überblick

- Gleiche Standards für alle teilnehmenden Länder

- Einheitliche Abwicklung von Überweisungen, Lastschriften und Kartenzahlungen

- IBAN und BIC ersetzen Kontonummer und Bankleitzahl

- Schnelle und einfache Abwicklung der Zahlungen

Einheitliche Merkmale

Ob im Inland oder europäischen Ausland – IBAN und BIC sind einheitlich aufgebaut. Dies vereinfacht Ihre Kundendaten-Verwaltung. Einheitliche Prüfkriterien erhöhen zudem die Qualität Ihrer Daten.

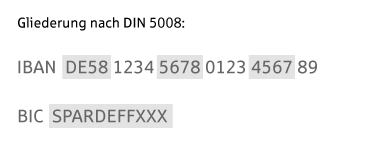

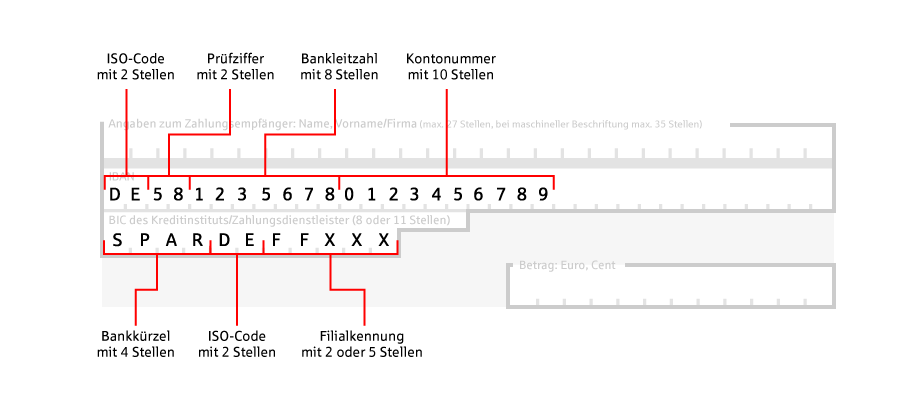

Die IBAN ist international einheitlich zusammengesetzt und besteht aus einem Länderkennzeichen, einer Prüfziffer sowie einer nationalen Komponente. In Deutschland sind das die Bankleitzahl des Kreditinstituts und die Kontonummer. Die Länge der IBAN ist von Land zu Land unterschiedlich. Sie ist auf maximal 34 alphanumerische Zeichen begrenzt. In Deutschland hat sie immer 22 Stellen. Einheitliche Prüfkriterien erhöhen zudem die Qualität Ihrer Daten.

Über den BIC können Kreditinstitute weltweit eindeutig identifiziert werden. Oftmals auch als SWIFT-Code bezeichnet, wird der BIC neben der IBAN als zweites Identifikationsmerkmal für die Weiterleitung von SEPA-Zahlungen genutzt. Der BIC setzt sich aus acht beziehungsweise elf alphanumerischen Zeichen zusammen.

Bei inländischen sowie bei grenzüberschreitenden Zahlungen in andere EU-/EWR-Länder nutzen Sie die IBAN. Die Angabe des BIC (Internationale Bankleitzahl) ist optional. Ausnahme: Für Zahlungen in die Schweiz, Monaco und San Marino geben Sie bitte weiterhin den BIC an.

Sowohl die IBAN als auch den BIC finden Sie unter anderem auf jedem Kontoauszug, im Online-Banking sowie auf der Sparkassen-Card (Debitkarte).

Geben Sie Ihre IBAN immer in Vierer-Blöcken an. So kann diese einfach und komfortabel übernommen werden.

Zur Beauftragung belegloser SEPA-Überweisungen und SEPA-Lastschriften nutzen Sie das SEPA-Datenformat (XML-Format) auf dem ISO Standard 20022.

Der ISO Standard 20022 ist in verschiedene Anwendungsbereiche unterteilt. Zum Beispiel werden Kunde-Bank-Nachrichten unter der Bezeichnung „pain“ und Bank-zu-Bank-Nachrichten als „pacs“ geführt. Das pacs-Format ist für die Kreditinstitute in allen SEPA-Ländern verbindlich und wurde vom Entscheidungsgremium der europäischen Kreditwirtschaft für Zahlungsverkehrsthemen, dem European Payments Council (EPC), vorgegeben.

Die kundenfreundliche Lösung der Sparkassen-Finanzgruppe folgt der Empfehlung des EPC zum Kunde-Bank-Format (pain).

Ihre Vorteile im Überblick:

- Mehrere Konten und/oder Ausführungstermine in einer Nachricht/Datei möglich

- Spezielle Zahlungsarten (zum Beispiel Lohn/Gehalt) darstellbar

- Investitionssicherheit durch Ausrichtung an den internationalen (ISO) und europäischen Vorgaben (EPC)

Mit dem SEPA-Datenformat der Sparkassen-Finanzgruppe sind Sie bestens gerüstet und flexibel – Ihnen steht der europäische Zahlungsverkehrsmarkt offen. Die mit allen deutschen Kreditinstituten abgestimmte Spezifikation ermöglicht die Verwendung eines einheitlichen Datenformates, um alle deutschen und viele europäische Banken zu erreichen.

Zusammen mit dem Kommunikationsverfahren EBICS (Electronic Banking Internet Communication Standard) wird die im nationalen deutschen Zahlungsverkehr bewährte Multibankfähigkeit auf den europäischen Zahlungsverkehr ausgeweitet.

Hinweis: Die vorherigen und jeweils aktuellen technischen Beschreibungen finden Sie in Kapitel 2 der Anlage 3 der „Schnittstellenspezifikation für die Datenfernübertragung zwischen Kunde und Kreditinstitut gemäß DFÜ-Abkommen“. Diese und zugehörige XML-Schemadateien können Sie unter www.ebics.de herunterladen.

Überweisung

Mit IBAN und BIC können Sie Euro-Überweisungen innerhalb des SEPA-Raums zuverlässig tätigen.

Mit der SEPA-Überweisung können Sie Euro-Überweisungen innerhalb des SEPA-Raums zuverlässig tätigen. Bei elektronischer Beauftragung ist Ihr Geld spätestens am nächsten Geschäftstag bei der Empfängerbank.

Mit der Echtzeit-Überweisung, auch Instant Payment genannt, ist eine Überweisung innerhalb von Sekunden möglich. Überweisungen sind Rund um die Uhr an 365 Tagen im Jahr im Online-Banking, im Mobile-Banking, über die App Sparkasse Business und bei giropay Geld-Senden möglich.

Prozesse verbessern, Effizienz erhöhen, Zeit und Kosten sparen: Mit der Möglichkeit der späteren Einreichung sichern Sie sich Liquiditätsvorteile und optimieren Ihre Beauftragungszeit. Der Zahlungseingang bei den Empfängern erfolgt praktisch zeitgleich.

Verbinden Sie die Vorzüge der Echtzeit-Überweisung mit den Vorteilen einer Sammelbeauftragung:

- Rund um die Uhr, an allen Kalendertagen des Jahres

- Zur sofortigen oder terminierten Ausführung

- Keine Limitierung des Gesamtbetrages eines Sammlers

- Unbegrenzte Anzahl der Einzeltransaktionen pro Sammler

- Je Einzeltransaktion aktuell bis 100.000 Euro

- Jederzeit über die Ausführung der Einzeltransaktionen mittels Statusreport informiert sein

Für alle Zahlungen, die nicht mit der SEPA-Überweisung möglich sind, steht Ihnen die Auslandsüberweisung zur Verfügung.

Sie nutzen die Auslandsüberweisung (SWIFT-Zahlung) für Ihre Überweisungen in Fremdwährungen:

- In alle Länder der Welt

- Beauftragung mit dem Formular „Zahlungsauftrag im Außenwirtschaftsverkehr“, per

Online-Banking oder mit Banking-Software, zum Beispiel SFirm

Sie nutzen die Auslandsüberweisung (SWIFT-Zahlung) für Ihre Überweisungen in Euro:

- In alle Länder außerhalb des Europäischen Wirtschaftsraumes, der Schweiz, Monaco und San Marino

Für eine Auslandsüberweisung sind folgende Angaben erforderlich:

- Name, Vorname bzw. Firma und Anschrift des Zahlungsempfängers

- Kontonummer beziehungsweise internationale Kontonummer IBAN (International Bank Account Number) des Zahlungsempfängers (diese erhalten Sie vom Zahlungsempfänger)

- Internationale Bankleitzahl BIC (Business Identifier Code) der Bank des Empfängers

- Ihre eigene IBAN

Meldepflicht bei großen Beträgen

Überweisungen und Lastschriften über 12.500 Euro in das oder aus dem Ausland müssen an die Deutsche Bundesbank gemeldet werden. Bei Fragen zum Thema Meldepflicht (Einreichungsweg, Meldefristen etc.) steht Ihnen die kostenfreie Hotline der Deutschen Bundesbank unter der Telefonnummer 0800 1234-111 zur Verfügung.

Lastschrift

Mit der SEPA-Lastschrift können Sie fällige Rechnungsbeträge europaweit einziehen.

- Die SEPA-Lastschrift ist europaweit gültig

- Eindeutige Merkmale sorgen für eine eindeutige Identifizierung

- Bessere Liquiditätsplanung durch ein konkretes Fälligkeitsdatum

- Achtwöchige Erstattungsfrist bei der SEPA-Basis-Lastschrift

Mit der SEPA-Lastschrift können Sie fällige Rechnungsbeträge europaweit einziehen. Mit dem konkreten Fälligkeitsdatum bei der SEPA-Lastschrift verbessern Sie Ihr Liquiditätsmanagement und können Zahlungsströme taggenau steuern. Dies ist nicht nur für europaweit agierende Unternehmen interessant. Der Zahlungsempfänger muss die SEPA-Lastschrift so einreichen, dass sie dem Kreditinstitut des Zahlungspflichtigen rechtzeitig vorliegt. SEPA-Lastschriften müssen mindestens einen Tag vor Fälligkeit bei dem Kreditinstitut des Zahlungspflichtigen vorliegen.

Voraussetzung für den Einzug von Geldern per SEPA-Lastschrift ist das SEPA-Lastschriftmandat. Es ermächtigt den Zahlungsempfänger, den fälligen Betrag vom Konto des Zahlungspflichtigen einzuziehen. Zusätzlich wird die Bank des Zahlungspflichtigen zur Einlösung der Lastschrift angewiesen. Das SEPA-Lastschriftmandat kann für einmalige oder wiederkehrende Zahlungen erteilt werden.

Generell gilt das SEPA-Lastschriftmandat unbefristet bis zum Widerruf durch den Zahlungspflichtigen. Wird jedoch binnen 36 Monaten seit dem letzten Einzug keine Folgelastschrift vom Zahlungsempfänger eingereicht, verfällt dieses Lastschriftmandat. Sollen nach Ablauf dieser Frist erneut SEPA-Lastschriften eingezogen werden, muss ein neues SEPA-Lastschriftmandat vom Zahlungspflichtigen eingeholt werden.

Jedes SEPA-Lastschriftmandat erhält eine eindeutige Mandatsreferenz (zum Beispiel eine fortlaufende Nummer), die vom Zahlungsempfänger vergeben wird. Diese muss bei allen SEPA-Lastschriften angegeben werden. In Verbindung mit der Identifikationsnummer des Lastschrifteinreichers (sogenannte Gläubiger-Identifikationsnummer – kostenfrei erhältlich bei der Deutschen Bundesbank) wird jedes Mandat eindeutig identifiziert.

Der Erstattungsanspruch für den Zahlungspflichtigen beträgt acht Wochen nach dem Zeitpunkt der Kontobelastung. Bei einem nicht erteilten, abgelaufenen oder widerrufenen Mandat beträgt die Rückgabezeit bis zu 13 Monate.

Die SEPA-Firmen-Lastschrift unterscheidet sich in einigen Punkten von der SEPA-Basis-Lastschrift:

- Der Zahlungspflichtige darf kein Verbraucher sein.

- Der Zahlungspflichtige muss sein Kreditinstitut über die Erteilung des SEPA-Firmen-Lastschriftmandats vor der ersten Einlösung einer Lastschrift in Kenntnis setzen.

- Kein Erstattungsanspruch des Zahlungspflichtigen nach erfolgter Einlösung.

Meldepflicht bei großen Beträgen

Überweisungen und Lastschriften über 12.500 Euro in das oder aus dem Ausland müssen an die Deutsche Bundesbank gemeldet werden. Bei Fragen zum Thema Meldepflicht (Einreichungsweg, Meldefristen etc.) steht Ihnen die kostenfreie Hotline der Deutschen Bundesbank unter der Telefonnummer 0800 1234-111 zur Verfügung.